9月は一時的に+900万と、6月の+890万円を超えそうな勢いでしたが、最後に大きく下落して終わりました。

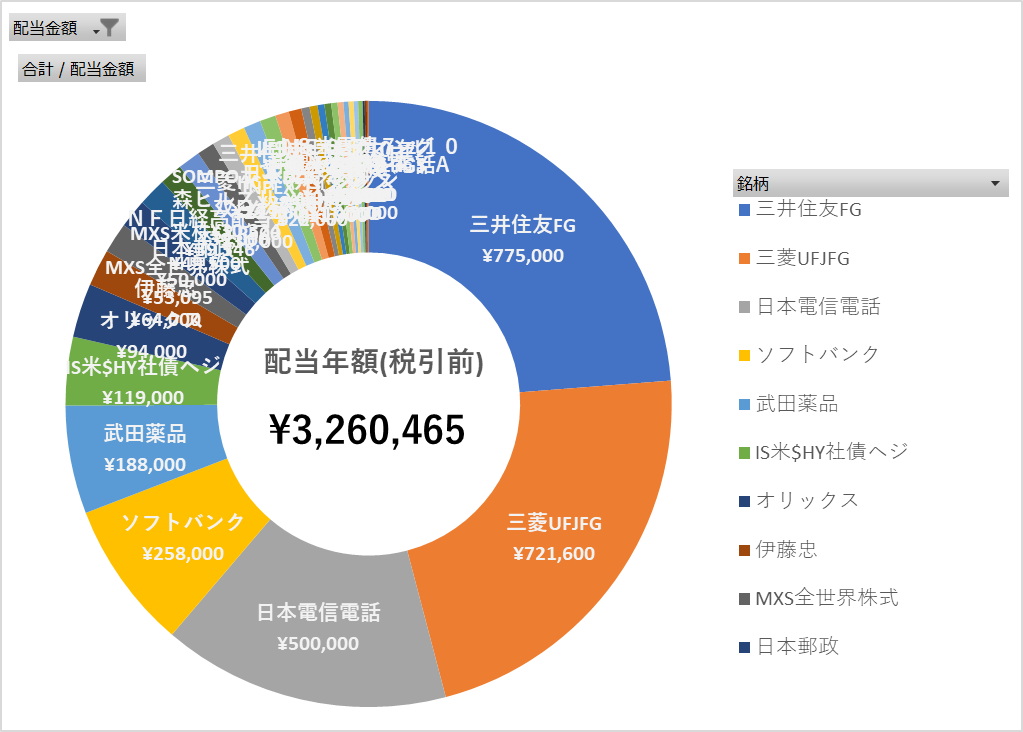

配当

ちょっとだけ買い増しした分で+¥14,791円増加しています。高配当系の株が9月の権利落ち後から月末にかけて大きく下げましたので、来月明けから多少買い増しをしていってもいいかとは思っています。

9月はNF日経高配当50<1489>と、権利落ち前に久々に個別のENEOS<5020>を追加しました。

結局権利落ち後にガッツリ落ちているので、権利日前に買ったのは失敗でした。ちなみにNF日経高配当50<1489>の権利日は1週間後の10月4日(水)なので、5日(木)はさらに落ちるはずです。

資産総額

権利落ちがあるにもかかわらずまた前月比で+¥5,119,335とガッツリ増えてますが、月末に-300万円ぐらい落ちたので、このまま安心という訳ではない感じです。

投信も含めれば1億は超えていますが、最後の下落が無ければ株式のみでも1億円を超えていたのでちょっと惜しいと思いました。

来月は素直に株価は上がらないとは思っていますが、買い増しをしてゆくのかはやっぱり迷うところです。

どこの証券口座で新NISAをするのか

2024年の新NISA口座の変更は10月から可能になります。

どう考えても現時点では投信マイレージで継続的にポイントがもらえるSBI証券が有利なのですが、使いやすさから言って楽天証券からあまり移動したくないというのはあります。

投資信託でも信用代用に使えるので、信用取引をするのであればなるべく同一口座にまとめておいた方がいいので、これまで基本的に1社の口座にまとめていました。

ただ、NISA投資分は信用代用には使えず、そもそも最近は信用取引もしていないので、そこまでそれにこだわる必要はありません。

信用取引なら金利の低い野村證券が良さそうではあるんですが、さすがにそれ以外はほぼメリットが何もないのでそのためだけに資金を移動するのも微妙なところです。

そのうち暴落が来たら一気に資金移動して信用二階建てにするのはありかなとは思ってますが、うまく立ち回れるのかはわかりません。

クレジットカードのポイ活

せっかく作った三井住友ゴールドカードを活用するのであればSBI証券を使うべきなのですが、三井住友ゴールドの100万円修業は今月で終わるので、来年からも継続して使っていくのか、もともとメインにしていた楽天カードに戻るのかは、得られるポイントによって使い分けていく感じで考えています。

そうすると年間100万円使用しないと実質1.5%のポイントが確保できない三井住友ゴールドは、コンビニなどの特定の店舗や、楽天カードでは割の悪い公共料金なんかの支払以外には使わなくなりそうです。

正直なところ、自分の生活だと今年の100万円利用は割と無理して使った感じがありました。最近のインフレを考えたら先に買うのも間違いではないですが、自分の使い方だとせいぜい80万円/年ぐらいが妥当なラインです。

無職になったら100万円/年の使用はほとんど無理じゃないかと思っています。*1

また楽天カードの利用が増えるのであれば、楽天Payをうまく使った方が得られるポイントが多くできそうな気がしてます。また来年にかけてポイント周りは動きがありそうですのでうまく立ち回りたいところです。

で、結局いつFIREするの?

先月も同じこと言ってますが、結局いつFIREするのか決断ができずに1か月がたちました。

先月の頭に退職を伝えて有給消化で10月末で終了とか考えてたんですが、12月までいてボーナス貰ってから来年1月に付与される有給を使って2月か3月に退職する方が得だなとか言い訳を考えたりして結局先延ばししてしまいました。

10月から別の仕事を割り当てられたのもあり、どんな感じなのかは興味があるため多少仕事をしてもいいかなとか思ってしまいました。

とは言ってもやっぱり年は取っていくわけで、生涯使う予定も無いお金を稼いでも仕方がないというのは変わりません。

さすがに来年3月末退職よりは引き伸ばしたくないとは思ってますが果たしてどうなるやら。

*1:今後のインフレの影響で100万円のラインが実質的に近くなる可能性は高そうではある