10月は9月末の下落からの流れで市場が全体的に下落、手持ちも久々のマイナス月となりました。

配当

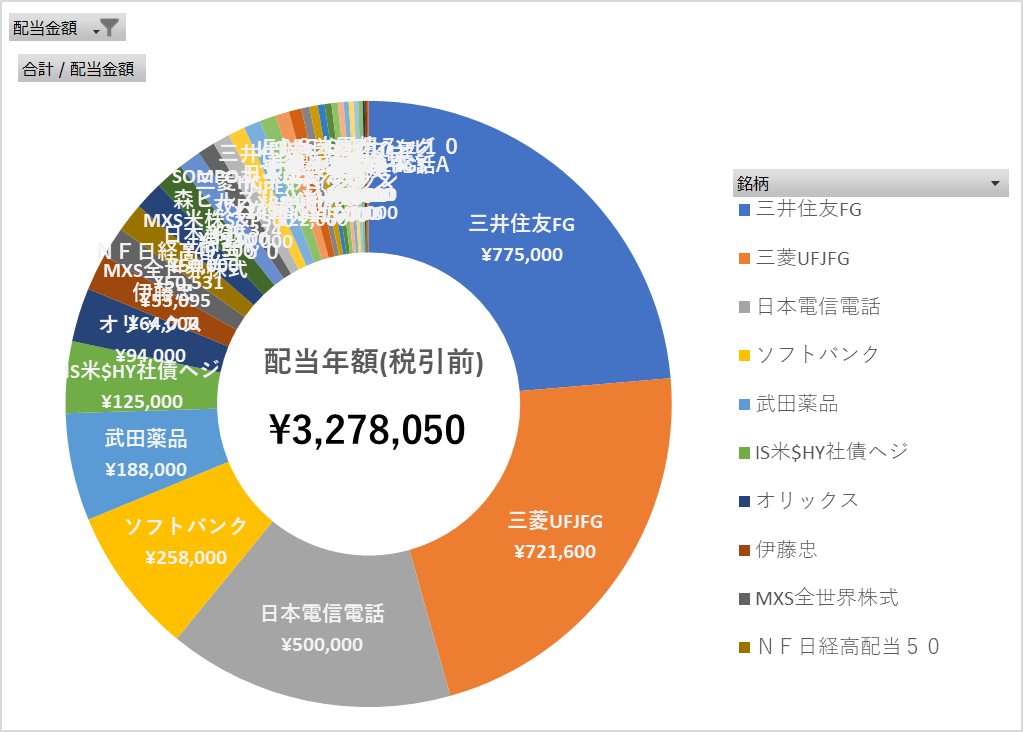

今月もちょっとだけの買い増しと、ヒューリックの増配+¥2で、+¥17,585円増加しています。結局権利落ち後での大きな買い増しはせず、先月同様にこまごまとNF日経高配当50<1489>と、IS米$HY社債ヘジ<1497>を追加しました。

資産総額

9月末から市場全体が下落傾向になって、10月は結局パッとしない感じで今年3月に続いて大きく下落して前月比-¥1,945,019で終わりました。

まあこれまで上げ続けていたのである程度下げるのは仕方ないところです。

31日昼の日銀政策決定会合で多少振り回された感じがありましたが、結局円安方向で株価は持ち直した感じになりそうです。

いつか必ずドル金利の限界は来ると思っているのですが、全然来ないため、債券ETF系の下落がなかなかひどいことになっています。特にIS米$HY社債ヘジ<1497>については5年以内にはある程度ドル安になるとの思惑からNISA枠でも買っているため、再来年ぐらいにはある程度落ち着いて欲しいところです。

新NISAの証券口座

新NISAにあわせてNISA口座をSBI証券に移転するか迷ってたら楽天証券が新しい投資信託とポイントプログラムを出してきました。

条件だけ見るならインデックス投信としてはよさげですが、かなり後発になるため、eMaxis Slimと比べてどれぐらい資金を集められるかでしょうか。

とりあえず10万円分定期購入の設定をしておきましたので、12月分からこの新しいファンドの購入になります。

新NISAでも積立枠はこのままにする予定です。成長投資枠についてはまだちょっと迷ってます。退職すれば投資可能な資金も限界があるので、様子を見つつどこかで投入出来たらいいかなと考えています。

クレジットカードのポイ活

三井住友VISAゴールドの100万円修業を達成しました。

予定より1か月は早く到達していますが、9月の時点で到達間近だったので、他のクレカを利用するようにしてなるべく100万円を超えないように調整していました。

三井住友ゴールドは100万円ごとにボーナスで1万ポイントがつきますが、それ以外ではコンビニなどの特定店舗以外での通常ポイント還元は0.5%のため、100万円を超えた利用については、改悪したとはいえ1%の楽天カードの方が得になります。

とは言っても通常の利用だとせいぜい年間80~90万円ぐらいなので、毎年100万円を超えて利用できるかと言われるとかなり微妙です。

ではなぜ100万円修業をしたのかと言えば、無職になった時のために先にクレカを確保しておくのが目的でしたので、退職前にまだ用途に合わせて1、2枚程度クレカは追加しようかと考えています。

FIREする気あるの?

本当に決断のできない人間だなと最近改めて感じています。総資産額から言ってももう問題ないラインなわけですが、まだダラダラ仕事しているだけでそれなりの給料がもらえるのでもったいなく感じてしまっています。

来年になると有給休暇が復活するので、12月ボーナス貰ってからすぐに退職の意思を告げて、有給消化をして3月末で退職が今のところいいかなと考えています。

さらにインフレが進んで賃金増となるなら相対的に無職にはつらい状況になる可能性が高いです。

そんな中、岸田首相肝いりの所得税減税とか言い出したので、今年仕事を辞めてしまうと、来年の減税の恩恵は得られないのに、今年配布の低所得者向け給付も得られないという状況になるかもしれません。*1