ドル円はさらに円安となり、一時152円直前まで下落しています。

今年は年内にドル利下げとゼロ金利終了から円高ドル安に振れると考えていたのですが、結局日銀のマイナス金利終了で逆に円安に動くなど想定とはだいぶ違ってきています。

想定から外れたなら行動を修正するべきなのですが…

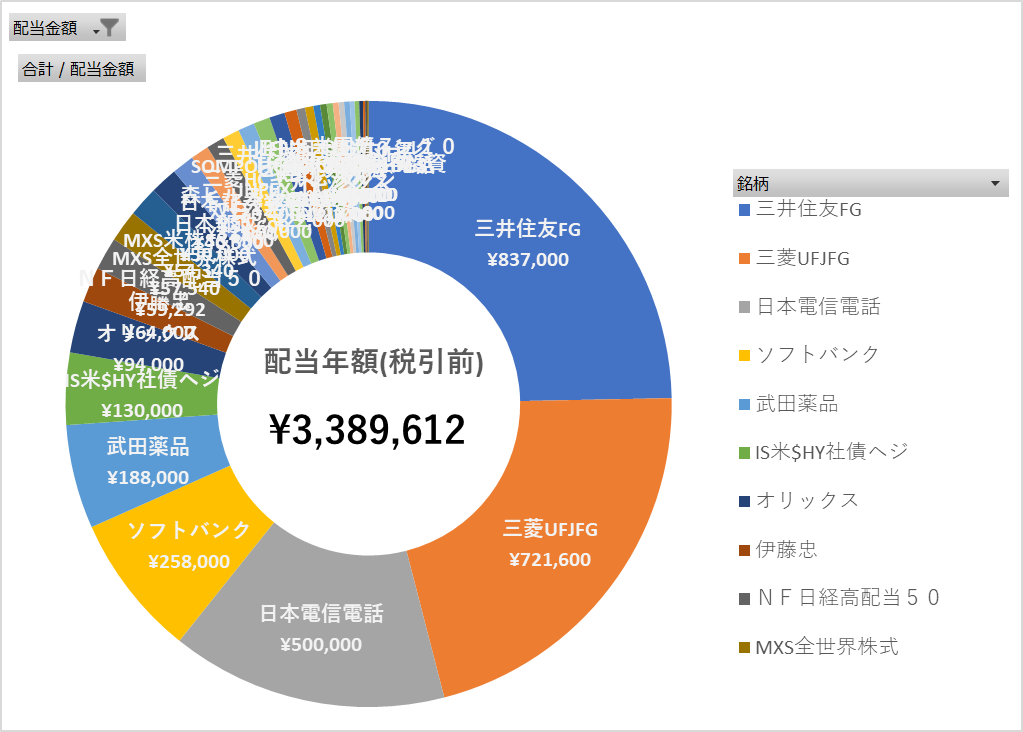

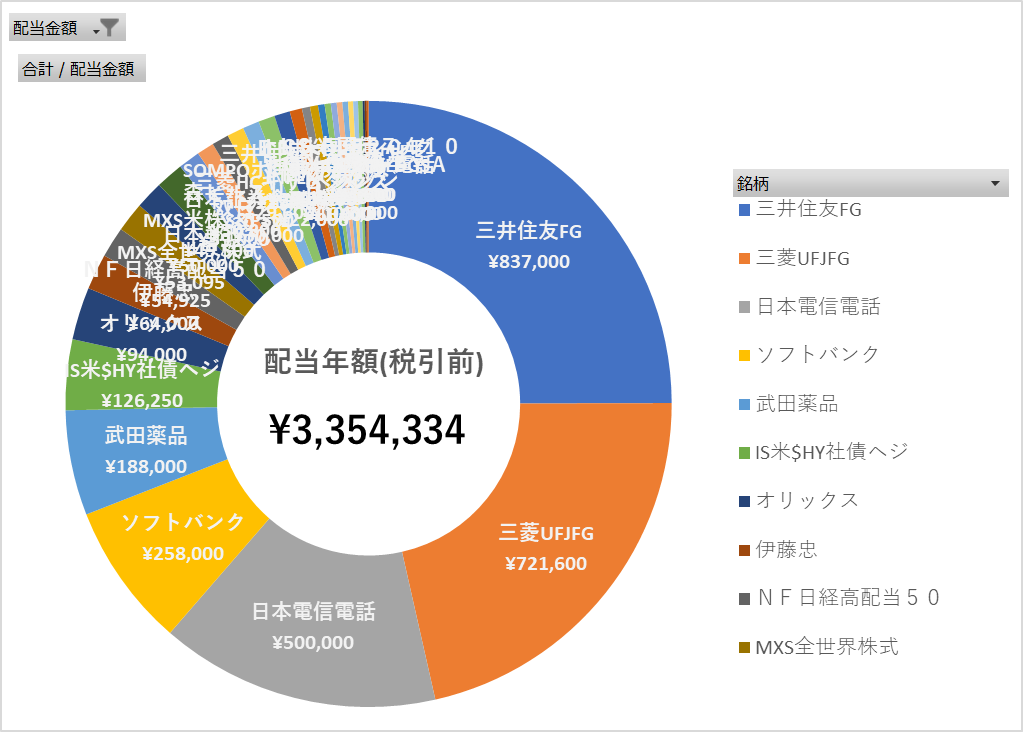

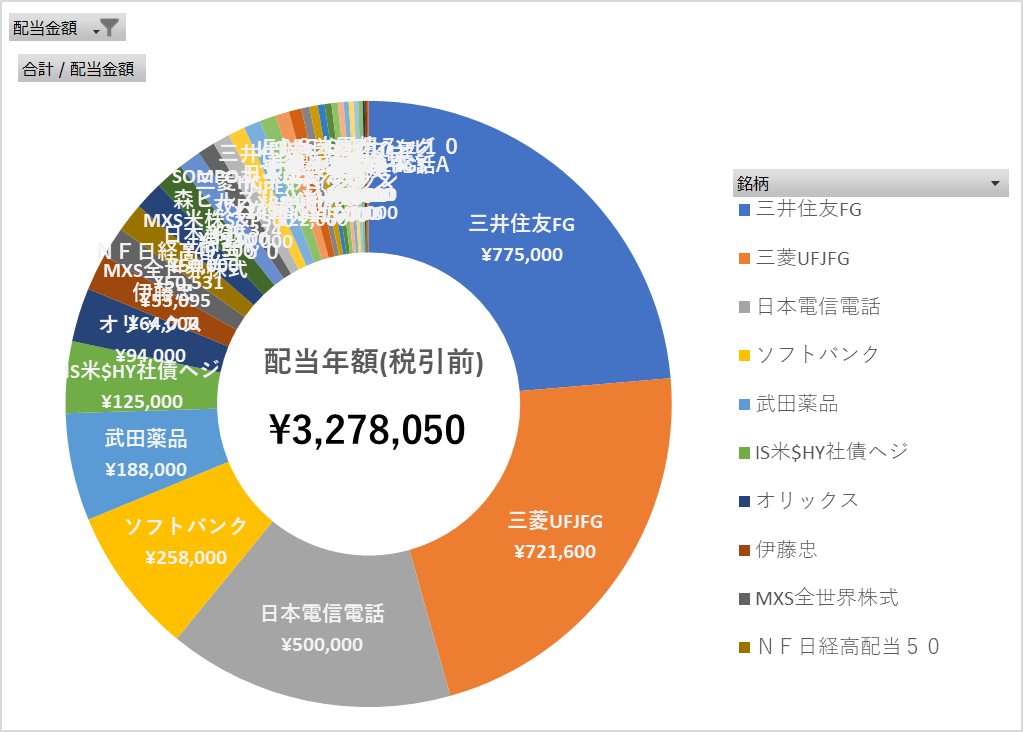

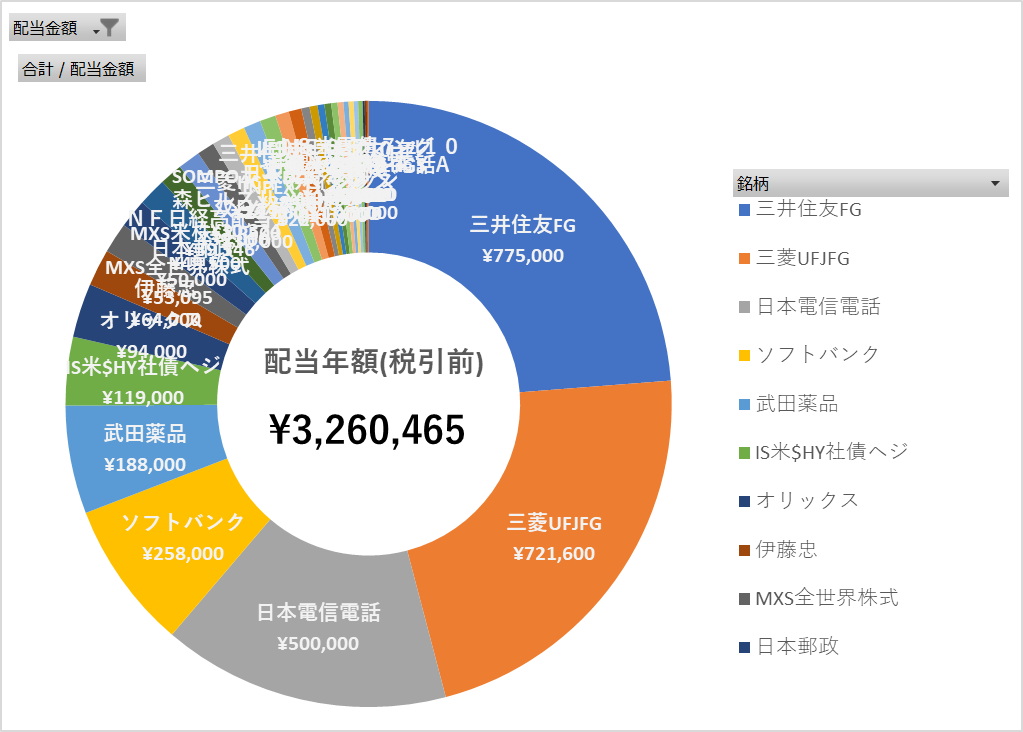

配当

一部銘柄での増配と、NF日経高配当50<1489>を少しだけ買い増して¥5,164増額となっています。手持ちの大口で増配が無いと配当の伸びは小さいです。

別の銘柄に乗り換えた方が配当利回りは上がりますが、うまく乗り換えられる自身もないので含み益が膨らみ続けていますがそのまま持ち続けています。

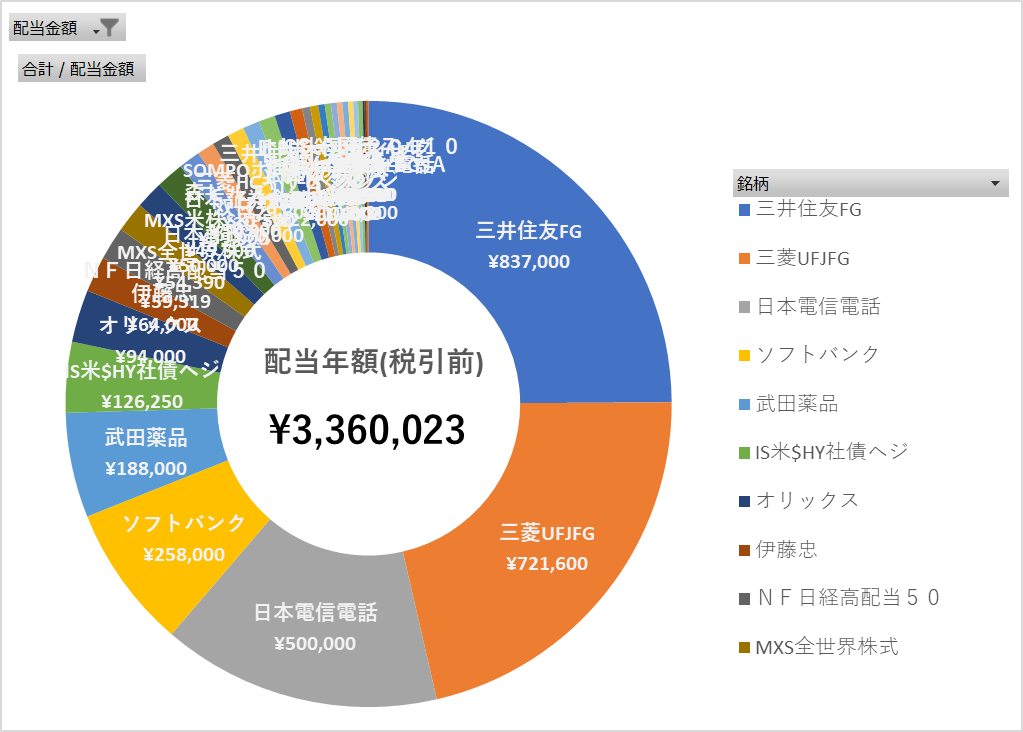

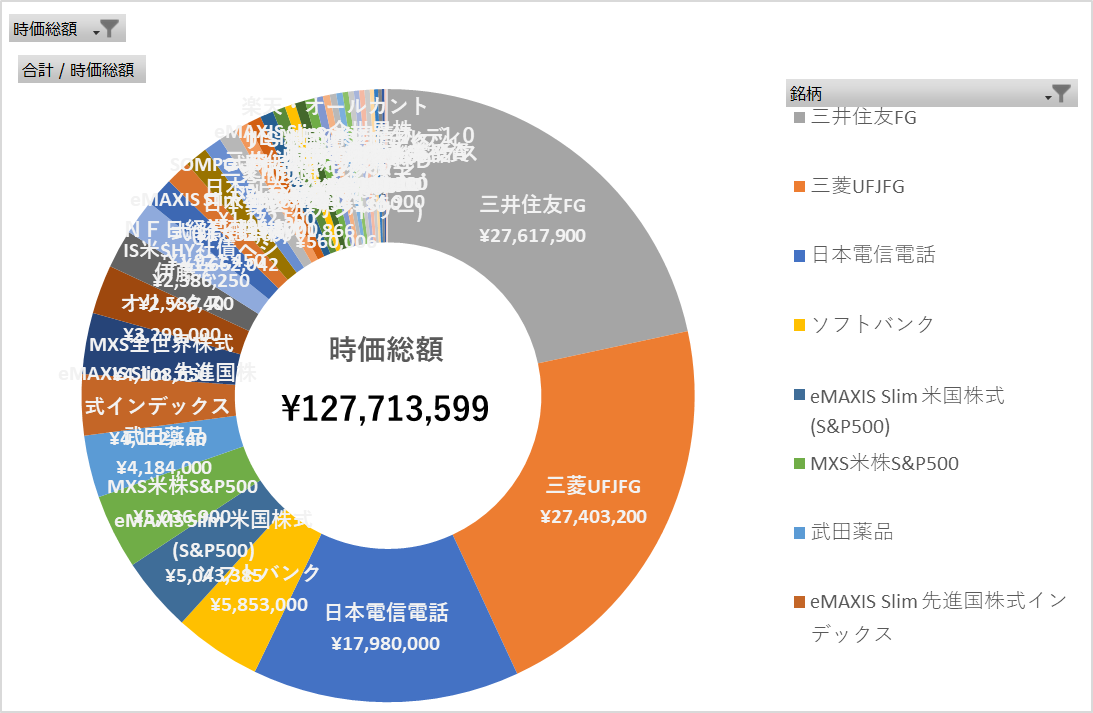

資産総額

先月比で¥3,361,626のプラスになり、保有時価総額が取得金額の倍になりました。

想定通り日銀のマイナス金利解除から金利上昇局面で銀行株の上昇を見込んでいましたが、逆にドル円はさらに円安、住宅ローン金利はむしろ下がるという状態に。

NTT株は株価はぱっとせず180円張り付き状態から少し下がりだした感じで手持ち株は微妙な状態でした。

大きく伸びたのはSMBCとS&P等の投信およびETFあたりでした。

クレジットカード投資上限10万円に拡張

クレジットカードの投資枠が10万円まで使えるようになりました。

私が使用している楽天証券ではもともと楽天キャッシュを使った疑似的10万円投資ができていましたが、それがクレジットカードのみでできるようになります。

楽天キャッシュのオートチャージを設定するとラインを割ったらチャージされるため、投資で5万円を設定していると、常時楽天キャッシュに5万円が確保されてしまいます。

家計簿アプリと連携したときに、オートチャージの動きが確認しづらいという点と、楽天Payで買い物をしたときに明細上の種別や楽天キャッシュの流れが非常にわかりにくいため、特定のキャンペーンがあるとき以外はなるべく使わないようにしていました。

あとなんか感覚的な話ですが、何故楽天の都合で利子も無いのに5万円を貸し付けなければならないのかというのが釈然としません。*1

10万円までクレカのみで設定できるなら楽天キャッシュは停止しようと思っていたのですが、結局ここまで新NISAの成長投資枠を全く使っていないため、結局積立枠と同じ楽天オルカンを楽天キャッシュの5万円枠で成長投資枠に積立設定することにしました。

それでも成長投資枠は240万円あるので、積立以外では195万円は空いている状態です。

今年は年内にドル利下げとゼロ金利終了から円高ドル安に振れると考えていたのですが、結局日銀のマイナス金利終了で逆に円安に動くなど想定とはだいぶ違ってきています。

想定から外れたなら行動を修正するべきなのですが、いまいち判断に迷ってしまい、5万だけ積み立ててお茶を濁した形です。

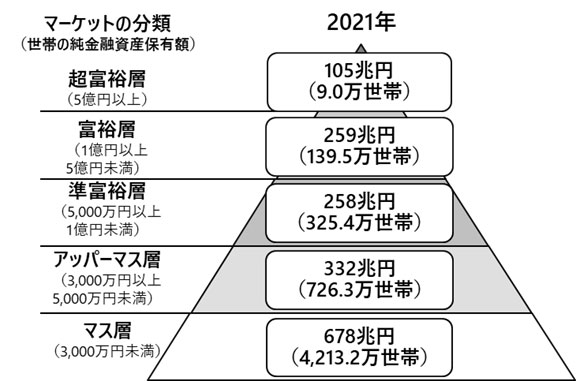

FIREとミリオネア

先月記載しましたが、円安になった現状では、ミリオネア(100万ドル)に到達するには最低でも1.51億円が必要です。

あくまで見込みでしかないですが、今すぐ仕事を辞めれば退職金が入ればあと少しで1.5億円に届くため、ミリオネアになれそうでしたが、さらに円安が進んだためまたギリギリ届かないラインになりました。

このまま株価が上がってくれるなら退職金無しでも今年中でミリオネアに到達できそうな感じです。

しかし、それは仕事をこのまま続ける場合の話です。退職してFIREとなると、収入はゼロになるため、これ以上の資産増加は株価上昇のみに頼ることになります。

思い出の複利効果

私はよくある投資手法に従った形で資産形成をしたわけではありません。

何も考えず仕事をして、何にも使わず、何もせず貯めっぱなしだった現金を、コロナ禍で下げた相場に一気に投入しただけです。それまではざっくり計算しても250万円/年ぐらい貯蓄していたことになります。

でもやっぱりお金は使ってこそです。ため込んだ資産はさらに資産を生む「複利効果」がありますが、「思い出の複利効果」という言葉を見て、こちらの方が重要だと思いました。

歳を取って体が動かなくなった時に本当に必要な資産はお金ではなく、それまでの体験、経験を繰り返せる思い出、資産を使って得られた思い出こそが必要という事です。

機会損失という意味でも、若いうちにしかできない体験、経験があります。

また、体験は若いうちに得られた方が長い期間、記憶の幸福財産として蓄積できます。

FIREは仕事をしないのであれば年金を自前で賄う早期老後開始です。お金を使わず趣味もなく、好きなことも無いような人間としては、空いた時間で何がしたいのか、何をするのか、考えておかないと空っぽのままただ死んでゆくだけになりそうです。

*1:ポイント貰ってるんだから仕方ない話ではある