資産は膨らみ続ける一方です。もう働かなくてもいい気がしますが今後のインフレは心配です。

インフレ対策の一番簡単な方法は仕事して給料もらうことなんですよね。継続的に収入がアップしますし。

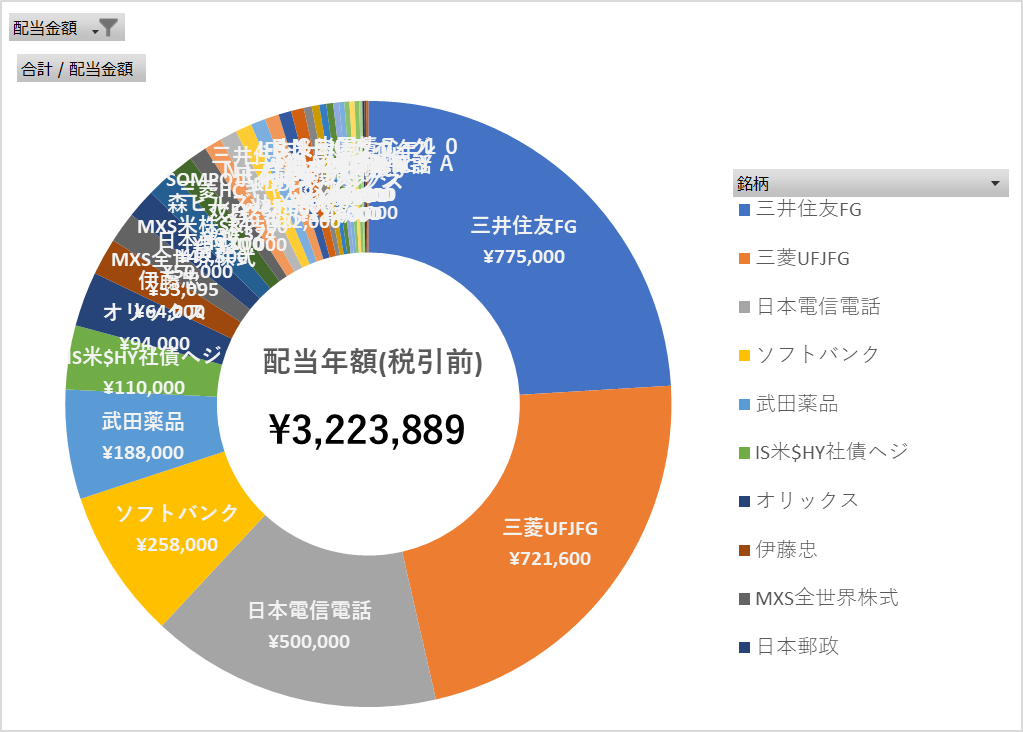

配当

何も買わなかった前月から +¥60,576 で¥3,223,889 になりました。

増えた部分の多くは頻繁に変動するETFの分配金見込み額を更新したからであって、純増は半分ぐらいの金額です。

基本的に個別は買わないようにするつもりだったんですが、なんとなくまだ上がりそうだなというのと、保有セクターでの比率が低いと自分に言い訳しながらINPEXを1枚だけ追加しました。その他はETFを追加しています。

資産総額

先月に引き続き投資信託の金額も含めています。現金を除いて時価総額は1億円を突破しました。前月比で+¥3,028,697。現金も含めたら1.1億円も見えてきた状況です。

7月は一時マイナスになっていましたが、日米欧の金利政策の動きで為替が大きく動き、株価も翻弄されましたが、結局円安方向に戻った感じです。日銀のYCC0.5%修正というのは事実上長期金利の上限が1%まで許容するということでインパクトは大きかったもののいったん市場は静観した形になっています。

いつか円金利が上がることは絶対なので、それを見込んで配当もいい銀行株を多く保有していました。今後の金利上昇でさらに株価が上がって配当額が増えることを期待したいところです。

個別を買い増ししない理由

新規に個別を買うのをやめようと考えた理由は、すでにかなりの金額で個別株を保有しているのと、今後の生活にかかる心理的負荷を低減するために証券売買にかける労力を減らすことが目的です。*1

それなら配当銘柄ではなく投資信託なら自動再投資で効率がいいという話をよく見ますが、正直独身45歳はもう老後だと思っています。そのため超長期でいつか勝てるインデックスよりは現在のキャッシュフローが明確な配当のほうが生活費を計算しやすく安心できるという考えです。もちろんこのあたりの考え方は年齢や状況によって違ってきますのでどれが正解というわけではありませんが自分の場合は現時点ではこれが合っていると思っています。

同じ理由で持ち家も管理する手間が面倒に思えてしまって賃貸でこのまま過ごすつもりです。もちろん老後で独居老人への貸し渋りにでもあった際には購入を検討することにはなりそうですけど。あとは突然の衝動で買う可能性もありますがそれはその時に考えます。