8月は一時的に-300万ぐらいは行ってたので、今月は今年2回目のマイナス月になるかと思っていましたが、終わってみたらちょっとプラスになっていました。

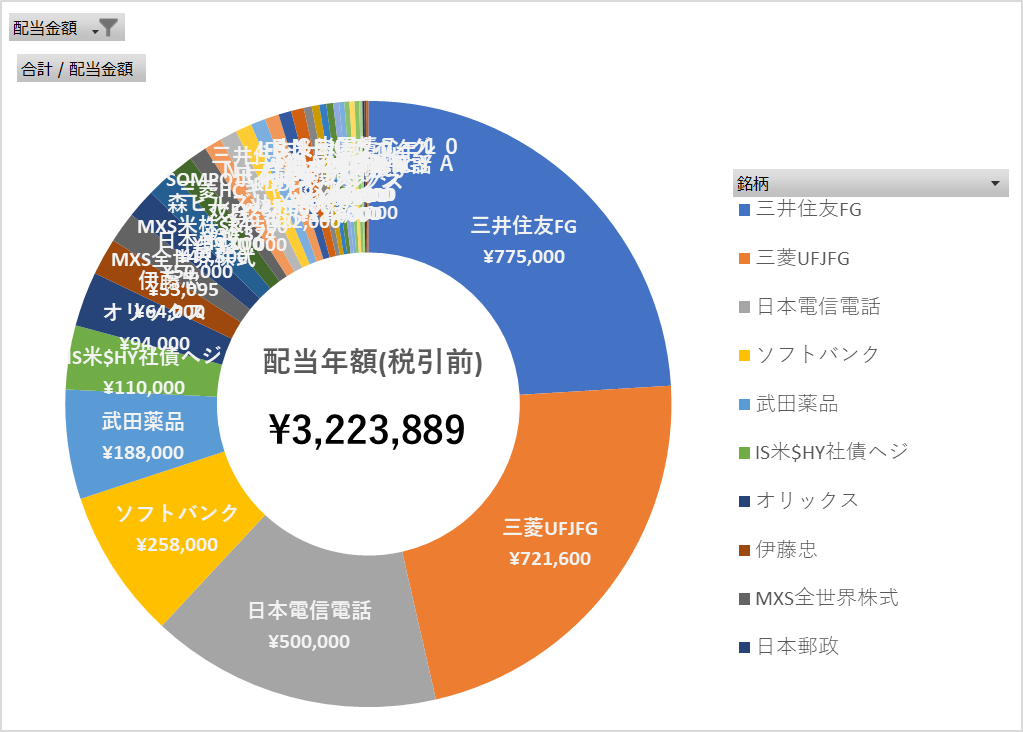

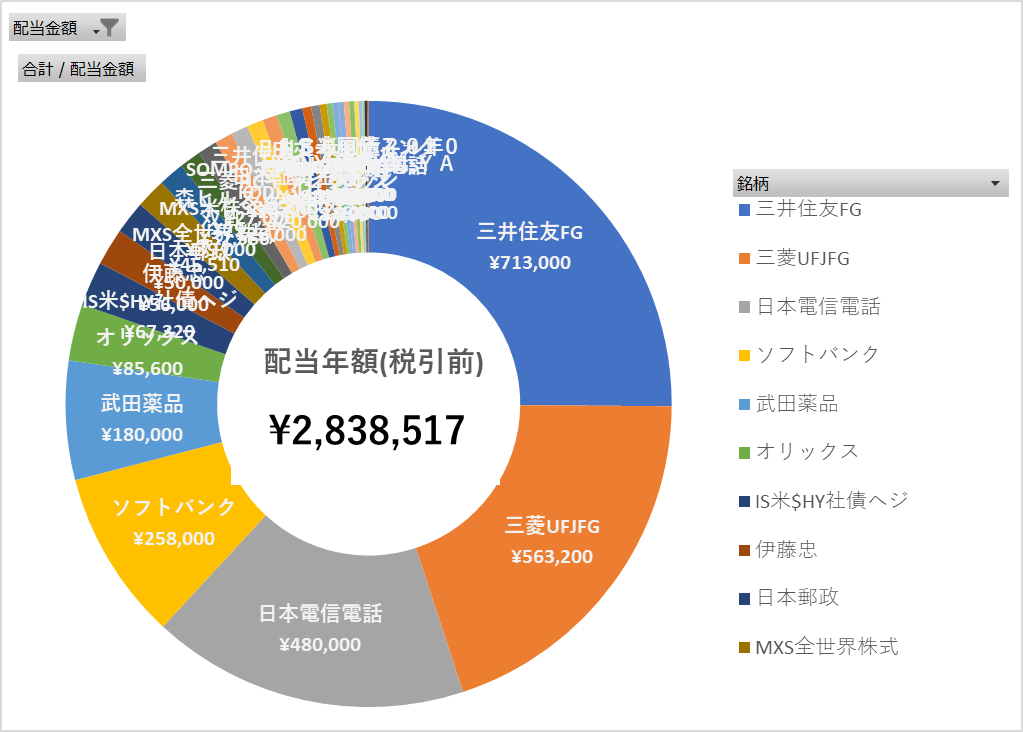

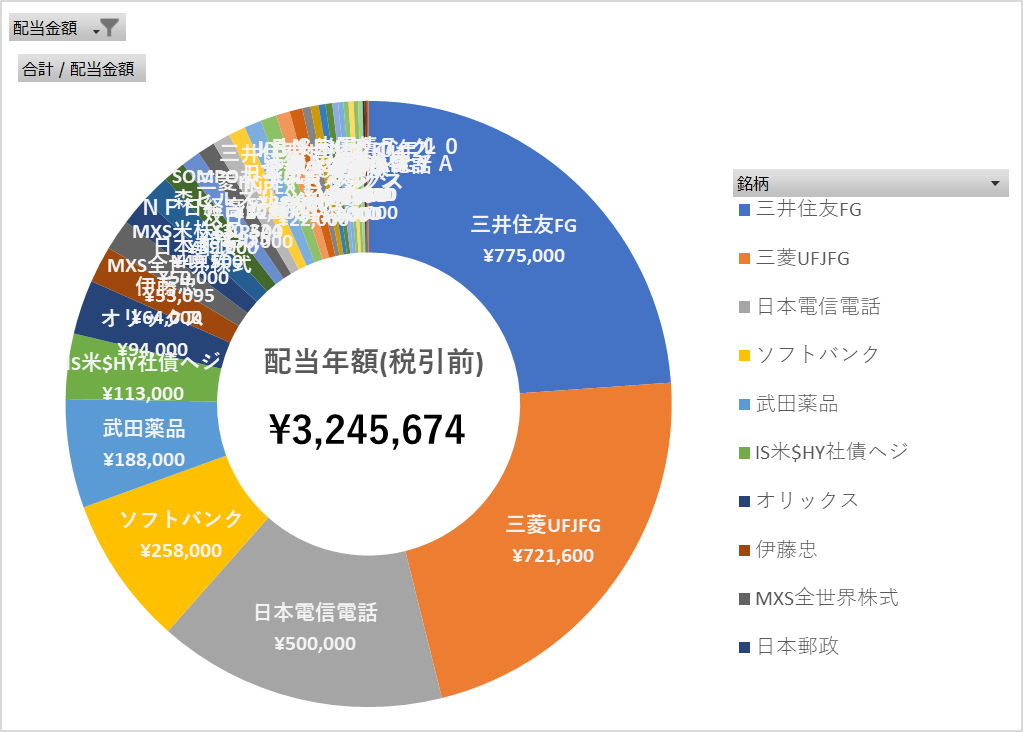

配当

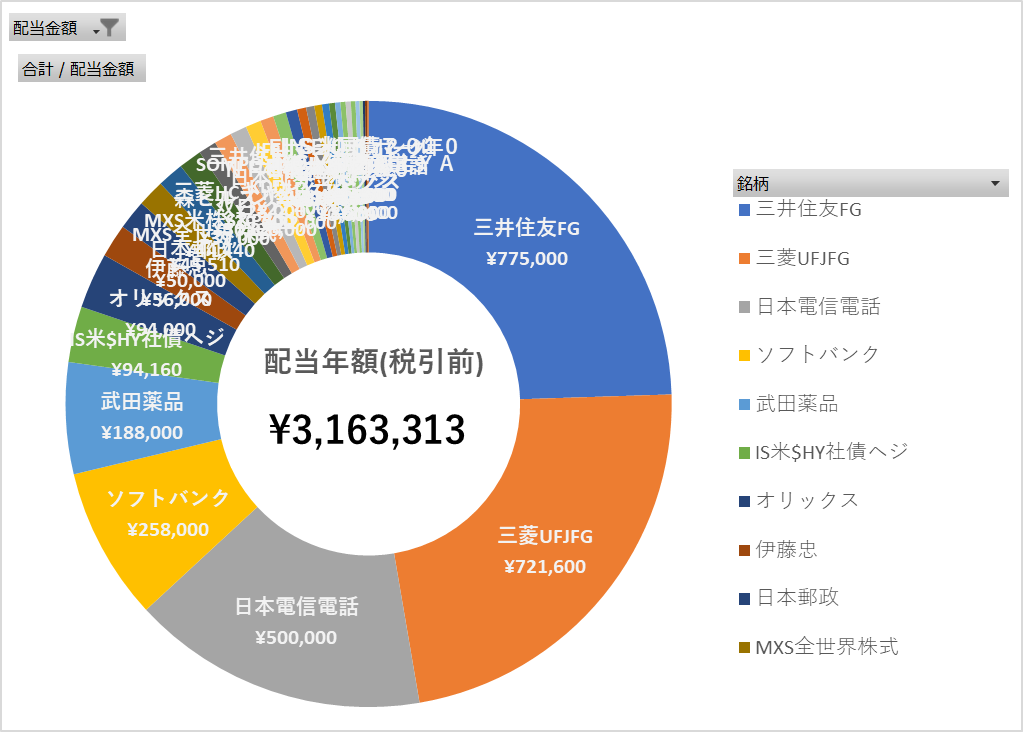

ちょっとだけ買い増しした分で+¥21,785円増加しています。まだ現金に余裕はあるのでもっと大きく買えればよかったんですが、米ドル利下げがいつ来るのか、その影響がどうなるのかが不安な状況のため、相場に大きく張ることができていません。

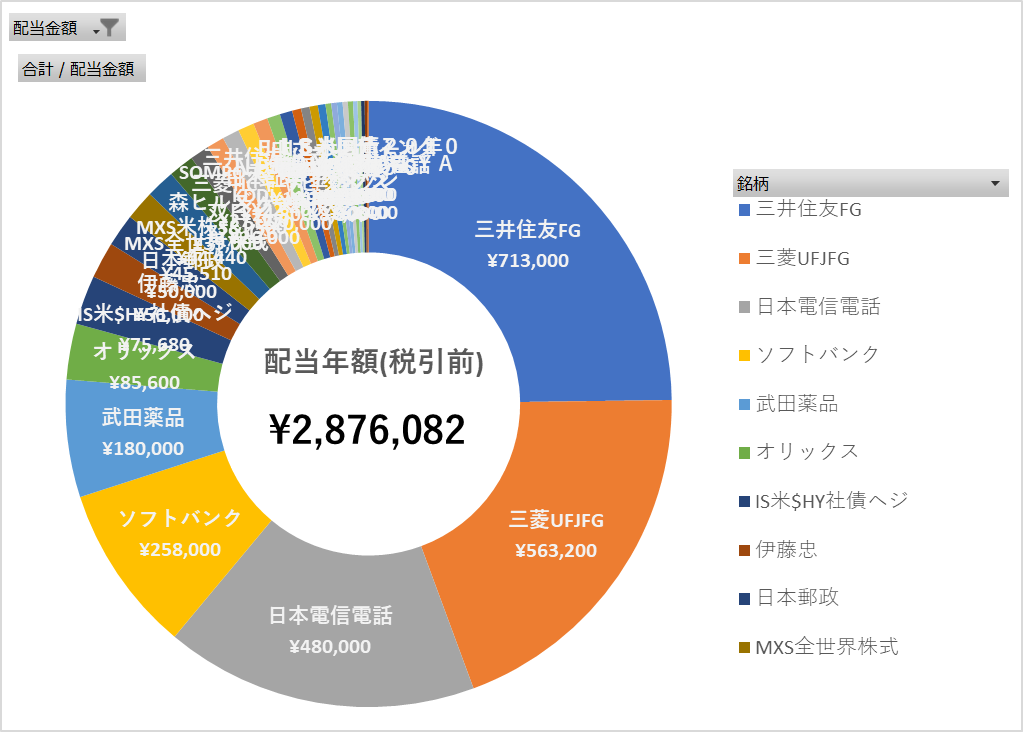

資産総額

結局なぜか増えてますね。リセッションどこ行ったの?

前月比だと+¥1,585,624になりました。

8月は個別は買わずにNF日経高配当50<1489>とIS米$HY社債ヘジ<1497>を月初と月中に追加しています。

しかし、コロナ後にまとめて買った個別株の額が大きすぎてETFの比率が上がったように見えません。一応これでも2割ぐらいはETFと投信になっているので当初の目論見通り個別株の割合は下がってきています。

個別株を売却してまでリバランスするかというと税金考えると微妙なところですので、このまま相対的に個別の割合が減るように進めてゆくつもりです。*1

一般NISAの余り枠と新NISA

私はつみたてNISAではなく一般NISAを使っています。そのため、月5万円の積立だと年間で60万円の枠に空きがあります。

現時点でおおよそ70万円の枠を消費しており、残り4カ月の積立で20万円なので、30万円枠に余裕がある状態です。

来年始まる新NISAと違って現行のNISAは期限が5年なので、基本的には期限切れの際にはいったん売却する想定です。

そのため、5年以内に売却する事を前提とした銘柄でもいいという想定で、5年以内にドル安円高で値を戻すだろうという事でHY債ETFを去年から買っています。

では今後の新NISAでもHY債を買うのかと言われると、ずっと持っているような銘柄でもないとは思っていますので、新NISAではとりあえず基本的には成長投資枠も含めて全世界インデックスを買い続けて相場の様子を見るつもりです。

FIREを決断できない

目安としてはわかりやすい資産1億円、配当300万円/年をすでに突破しているので、いつFIREしても良いはずです。

現状での試算だと年間インフレ2%*2、資産増加0.5%で107歳までは生きられます。

じゃあさっさとFIREすればいいんですが、これまで何もまともに決断してこなかった人生だったため、いまだに決断できずにいます。

正直今の仕事は時間の無駄だとは感じていますが、適当に時間を過ごすだけで安定的に収入があるというのは精神的にはすごく安心ではあります。

来年から始まる新NISAへの投資資金も働いていれば気にせず全額投入できますが、無職になって配当収入だけとなると追加投資は困難になります。

とりあえず決断できないためいったん先送りです。このまま定年まで先送りしたりして。