2022年の取引お疲れさまでした。

あみどは結果だけ見れば成績は良かったものの、反省点がいろいろある年でした。

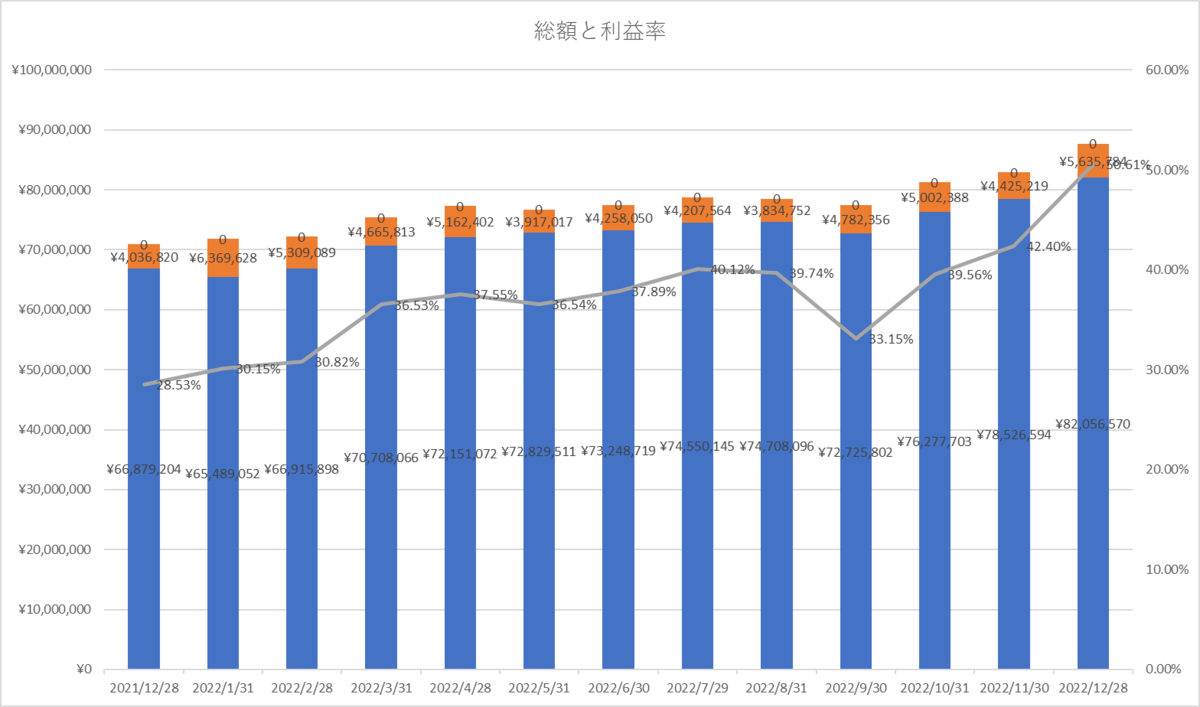

2022年成績

一部グラフには含まれていない銀行口座の金額がありますが大体こんな感じです。

| 2021年 | 2022年 | 差額 | 増加率 | |

| 総資産 | 7,200万円 | 8,950万円 | +1,750万円 | 24.31% |

| 利益額 | 1,570万円 | 2,940万円 | +1,370万円 | 87.26% |

利益額は入金を含まない、含み益を合わせた純利益です。

年1000万円とか増えたらいいなぁとか漠然と考えていましたがそれを大きく超える結果になりました。ただこれ今年はそれほど売買してないので、たまたま場の流れがよかっただけであんまり努力した結果という感じがしていません。

2021年との違い

短期の売買をほとんどしなかった

短期売買をする場合は、どうしても日中株価をにらんでおく形になるのと、持ち越した場合のストレス、売るタイミングの模索などで割とメンタルを消費するので、今年4月頃からは基本的にはバイアンドホールドの長期保有のみとしていました。

レバナスを去年買っていて、2月頃に利益があるうちにぶん投げられたのはまあよかった判断でした。

信用取引をしなかった

厳密には信用で出しておいてすぐに現引きとかはしていましたが、信用でデイトレやスイングをしませんでした。2021年以前はちょくちょく取引していましたが、前述のとおり短期売買がしんどかったので控えていました。

一般口座銘柄の整理

一般口座で保有している銘柄は確定申告が必須になるため、無職になった後で売却すると住民税や健康保険料の基準が上がってしまいます。

そのため、在職中に少しでも入れ替えようと思い、一般口座で保有していた銀行株の一部を売却しました。売るとしてもこの時に特定口座で買い替えすればよかったんですが、単純に売却しただけになったため、年末の銀行株値上がりのメリットが薄れてしまいました。

2022年反省すべき点

銀行株の上げについていけなかった

現時点でそこまでの必然性もないのに一部銀行株を売却してしまっています。結局何もしなければ総資産が9000万円を超えていました。かといってこれから銀行株を買い増すのかはまた状況を見つつ検討でしょうか。日銀総裁人事の前後でまたいろいろ動きそうではありますので4月までは注視していきたいところです。

毎月分配型ETFに手を出した

銀行株を売却した資金で、配当見込み額を増やす目的でGX優先証券<2866>、東証QYLD<2865>、東証XYLD<2868>を買ってみましたが、想定していたよりも分配金が少なく、現状は分配金に比べて株価の下落率の方が大きくなっており、米株下落が大きい現状このまま保有していても損が膨らむだけだと考え、1か月程度の保有で全部売却しました。

今後買いなおすかも考えましたが、これらの米国株指標の株価が上がるような状況ならレバナスの方がいいんじゃないかとも考えています。

2869:iFreeETF NASDAQ100レバレッジ | 東証マネ部!

11月にレバナスのETFも東証に上場しており、投信のiFreeレバナスを指標とした商品ですが、経費が税込み0.825%で0.99%の投信よりも信託報酬が安くなっていますのでこちらはちょっと検討しています。

債権ETFの購入タイミングが良くなかった

ドル金利が下落することは確実なので、ドル高円安の150円タイミングから債権ETFを少しづつ買っていました。

しかしここにきてまたドル金利が上がってきたため、現在債券ETFは微妙に赤字に転落しています。一番底で大きく変えていればまだプラスだったと思いますが、買い始めと買い増しのタイミングがあまり良くなかったです。

それでもドル金利は絶対にいつかは下がるので、しばらくは塩漬けしつつ分配金を受け取るつもりです。

配当額

配当額の伸びは利益額と比べると大きくはありませんでした。

| 2021年 | 2022年 | 差額 | 増加率 | |

| 配当見込額 | 248万円 | 278万円 | +30万円 | 12.10% |

このうち、持ち続けられないことが確定している米債券ETFの分配金が9万円程度ありますので、これを除くと21万円しか増えていないことになります。

2022年配当受け取り額

実際に受け取った金額で見るとさらに差が小さくなります。

| 2021年 | 2022年 | 差額 | 増加率 | |

| 課税前金額 | 253万円 | 268万円 | +15万円 | 5.93% |

2021年は信用取引での信用配当落調整金があったため金額が大きくなっています。2022年は信用取引での持越しは一度もしていないため、受取金額の伸びが小さくなっています。

信用取引は金利がかかるため長期に保有するのは基本的には向いていません。私が使っている楽天証券の場合、買方金利は2.8%もあるため、3%以上利益が出なければ金利だけで赤字になります。

2023年の方針

基本的には2022年と変わりはありません。高配当銘柄を確保していくのと合わせてインデックス投信の積立も実施します。

手持ちがほぼ日本株のため、分散する目的で2022年から投信の積立はオルカン日本除くを買い増ししています。現時点ではマイナスですが、投信は老後資金なのでこのまま継続的に積み立てていきます。

ドル円の動向を見つつ、状況に応じて米国株も検討してもいいかなとは思っています。

2024年新NISA

2024年からは新NISAが開始になりますので、どんな銘柄を買い入れるのか、資金と投入タイミングはどうするのかは検討してきます。基本的には投信積立10万円/月を実施しつつ、成長枠240万円/年を使い切りたいところです。

損失合算ができないことを考えるならおとなしくインデックスで全部埋める選択肢も悪くないと思っています。

2024年からはそのままオルカン日本除くを10万円にするのか、5万円は別のものを買うのかは来年時点での保有商品によって考えたいと思います。